Introducción

Las Normas Internacionales de Contabilidad conocidas coloquialmente como NIC son la respuesta a una economía globalizada. En Europa con la llegada de la nueva moneda y proyectos de conformar un mercado de capitales europeo, se hace necesario unificar la información contable con el objeto de hacerla más comprensible para todos.

Las Normas Internacionales de Contabilidad conocidas coloquialmente como NIC son la respuesta a una economía globalizada. En Europa con la llegada de la nueva moneda y proyectos de conformar un mercado de capitales europeo, se hace necesario unificar la información contable con el objeto de hacerla más comprensible para todos.

Las directrices que ha impartido el Parlamento Europeo para su implantación, fijando mínimos para los plazos de entrada en vigor y para los tipos de empresas para las que serán obligatorias. En España a partir del 1 de enero de 2008 el uso de las NIC será obligatorio para todas las empresas, incorporadas al nuevo PGC.

La implantación de las NIC y en el caso español del nuevo Plan General de Contabilidad generará cambios en los siguientes ámbitos:

- El proceso de contabilización

- La presentación y documentos que conforman los estados financieros.

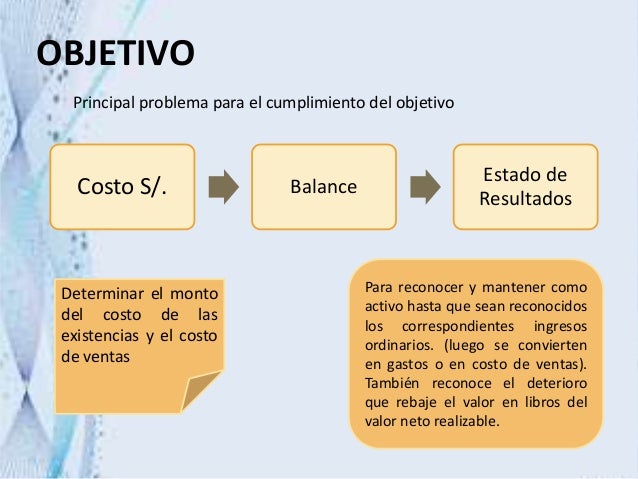

OBJETIVO

El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones generales para la presentación de los estados financieros y, a continuación, ofrece guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre el contenido de los estados a publicar por las empresas. Tanto el reconocimiento como la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad.

OBJETIVO

El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones generales para la presentación de los estados financieros y, a continuación, ofrece guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre el contenido de los estados a publicar por las empresas. Tanto el reconocimiento como la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad.

¿Qué son las NIC'S?

NIC es la abreviatura de Normas Internacionales de Contabilidad. Estas son pautas generales acerca del tratamiento contable establecidas a nivel mundial por el International Accounting Standards Board con el fin de estandarizar la información que se presenta en los estados financieros. Por ejemplo, la NIC 02, referida a los inventarios o existencias, establece que el costo de éstos se compone del valor de compra, derechos de importación, transporte y otros impuestos, así como de los costos atribuibles a su adquisición. También señala que los métodos de costeo permitidos son el FIFO, LIFO y PPP. Sobre estas disposiciones generales la legislación local puede dictar disposiciones particulares, por ejemplo señalar que sólo es aplicable uno u otro, o más de uno, de dichos métodos.

NIC es la abreviatura de Normas Internacionales de Contabilidad. Estas son pautas generales acerca del tratamiento contable establecidas a nivel mundial por el International Accounting Standards Board con el fin de estandarizar la información que se presenta en los estados financieros. Por ejemplo, la NIC 02, referida a los inventarios o existencias, establece que el costo de éstos se compone del valor de compra, derechos de importación, transporte y otros impuestos, así como de los costos atribuibles a su adquisición. También señala que los métodos de costeo permitidos son el FIFO, LIFO y PPP. Sobre estas disposiciones generales la legislación local puede dictar disposiciones particulares, por ejemplo señalar que sólo es aplicable uno u otro, o más de uno, de dichos métodos.

Gracias a la estandarización propiciada por las NIC, los inversionistas, analistas financieros y el público en general pueden comparar sin problema los informes financieros de las empresas, teniendo la seguridad de que en dicho país se aplican prácticas contables similares a las de otros países.

NIIF

NIIF para Pequeñas y Medianas Empresas

En julio de 2009, la IASB publicó la versión de las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Empresas (IFRS for SMEs, por sus siglas en inglés). Las NIIF para PyMEs son una versión simplificada de las NIIF. Las 5 características de esta simplificación son:

Algunos temas en las NIIF-Totales son omitidos ya que no son relevantes para las PyMEs típicas

Algunas alternativas a políticas contables en las NIIF-Totales no son permitidas ya que una metodología simple está disponible para las PyMEs.

Simplificación de muchos principios de reconocimiento y medición de aquellos que están en las NIIF-Totales

Sustancialmente menos revelaciones

Simplificación de Exposición de motivos

Actualmente, más de 100 países requieren o permiten a las empresas cumplir con las normas NIIF. Genera oportunidades estratégicas para transformar la información financiera mundial. Permite:

- Reducir la diversidad y la complejidad de las políticas contables

- Estandarizar y mejorar la información empresarial y legal

- Mejorar los marcos de control y gobernabilidad de la información

- Reducir el número de libros contables y sistemas de apoyo necesarios para cumplir los diversos requerimientos de información

- Utilizar la tecnología para automatizar y aumentar la sostenibilidad

- Optimizar los flujos de efectivo a través de la planificación fiscal

mmmm..interesante no tenua ni la menor idea de k era nics y niif jejeje..

ResponderBorrarEXCELENTE!!!

ResponderBorrarno sabia nada de esto jeje pero ahora lose :'v

ResponderBorrarImportante!!

ResponderBorrarTemas que desconocia x.x

ResponderBorrarTa buena . .

ResponderBorrarno conocia sobre este tema pero gracias ahora ya tengo el conocimiento aunque sea lo basico

ResponderBorrarInteresante:)

ResponderBorraraclaro mis ideas sobre las microempresas como utilizar el nic

ResponderBorrarexcelente muy bueno

ResponderBorrarEste comentario ha sido eliminado por el autor.

ResponderBorrar