jueves, 6 de octubre de 2016

domingo, 10 de julio de 2016

SENIOR CONTA

Senior se desarrolló conscientes de la necesidad de muchos negocios, de disponer de una herramienta ágil y eficaz para gestionar la gestión comercial, conociendo las limitaciones de tiempo de formación. Destaca por su configuración sencilla y efectiva, disponiendo de una interface accesible y cómoda no requiriendo personal cualificado para su manejo.

Senior se desarrolló conscientes de la necesidad de muchos negocios, de disponer de una herramienta ágil y eficaz para gestionar la gestión comercial, conociendo las limitaciones de tiempo de formación. Destaca por su configuración sencilla y efectiva, disponiendo de una interface accesible y cómoda no requiriendo personal cualificado para su manejo.

Su arquitectura ofrece una insuperable eficacia práctica, a la que adiciona las múltiples facilidades de los poderosos recursos Windows: operación intuitiva, sencillez, ventanas múltiples para consulta simultánea, etc. Perfectamente integrado con el sistema operativo Windows, aprovechando todas las características avanzadas que éste proporciona: impresoras, correo electrónico, navegadores de Internet, imágenes.

Ayudas al usuario

Se ha procurado que el usuario se sienta cómodo con él: desde los colores no estresantes de las pantallas, hasta la forma en que se organiza la información y se accede a ella, todo el programa está diseñado ergonómicamente. No son necesarios conocimientos de informática para manejarlo, ni siquiera para hacer una copia de seguridad. Pulsando la tecla F1 se obtiene ayuda sensible al contexto, es decir, ayuda sobre la ventana en la que se encuentra trabajando en ese momento.

Destaca por su automatismo en todos los procesos, y el autocontrol de los errores que el usuario pueda cometer, como crear una factura con un número ya utilizado, o entrar un tipo de IVA incorrecto. Permite corregir cualquier dato entrado incorrectamente.

Acceso rápido e intuitivo a la información

Este programa es un producto altamente intuitivo. Le aseguramos que en tan sólo cinco minutos podrá empezar a introducir sus primeras facturas. La sencillez del programa es una de las características más elogiadas por nuestros usuarios que agradecen la facilidad de uso de nuestro software.

Este programa es un producto altamente intuitivo. Le aseguramos que en tan sólo cinco minutos podrá empezar a introducir sus primeras facturas. La sencillez del programa es una de las características más elogiadas por nuestros usuarios que agradecen la facilidad de uso de nuestro software.

Las búsquedas están disponibles en cualquier momento de la ejecución del programa: no es necesario memorizar ningún código o descripción de ningún fichero, ni tenerlos listados.

Los menús de contexto, activables con el botón derecho del ratón, permite ejecutar acciones como altas, consultas, modificaciones, etc., sobre cualquier fichero, de forma rápida

Se pueden aplicar filtros selectivos en las ventanas de fichero, listados e informes. De esta forma, la ventana o listado visualizará exclusivamente aquellos datos que el usuario desee.

FUENTE :http://www.seniorconta.es/ayuda/bienvenida_presentacion.htm

Ayudas al usuario

Se ha procurado que el usuario se sienta cómodo con él: desde los colores no estresantes de las pantallas, hasta la forma en que se organiza la información y se accede a ella, todo el programa está diseñado ergonómicamente. No son necesarios conocimientos de informática para manejarlo, ni siquiera para hacer una copia de seguridad. Pulsando la tecla F1 se obtiene ayuda sensible al contexto, es decir, ayuda sobre la ventana en la que se encuentra trabajando en ese momento.

Destaca por su automatismo en todos los procesos, y el autocontrol de los errores que el usuario pueda cometer, como crear una factura con un número ya utilizado, o entrar un tipo de IVA incorrecto. Permite corregir cualquier dato entrado incorrectamente.

Acceso rápido e intuitivo a la información

Este programa es un producto altamente intuitivo. Le aseguramos que en tan sólo cinco minutos podrá empezar a introducir sus primeras facturas. La sencillez del programa es una de las características más elogiadas por nuestros usuarios que agradecen la facilidad de uso de nuestro software.Las búsquedas están disponibles en cualquier momento de la ejecución del programa: no es necesario memorizar ningún código o descripción de ningún fichero, ni tenerlos listados.

Los menús de contexto, activables con el botón derecho del ratón, permite ejecutar acciones como altas, consultas, modificaciones, etc., sobre cualquier fichero, de forma rápida

Se pueden aplicar filtros selectivos en las ventanas de fichero, listados e informes. De esta forma, la ventana o listado visualizará exclusivamente aquellos datos que el usuario desee.

FUENTE :http://www.seniorconta.es/ayuda/bienvenida_presentacion.htm

domingo, 19 de junio de 2016

SOFTWARE CONTABLE CONCAR

Real Systems S.A. creadores de CONCAR®, ha desarrollado esta herramienta para agilizar y simplificar el trabajo contable permitiendo obtener información gerencial, analítica, operativa y tributaria en tiempo real.

Real Systems S.A. creadores de CONCAR®, ha desarrollado esta herramienta para agilizar y simplificar el trabajo contable permitiendo obtener información gerencial, analítica, operativa y tributaria en tiempo real.Está dirigido a empresas de todo giro de negocio. Disponible en las versiones: Standard, Trimoneda, Internacional. CONCAR software Contable-Financiero es el núcleo de la solución integral, obteniendo información desde los módulos complementarios que detallamos a continuación:

- Gestión de Clientes – RS CRM

- Órdenes de Producción y Costos – RS PRODUCT

- Comercial Logístico – SOFTCOM

- Cuentas por Pagar – SISPAG

- Planillas – PLACAR

- Logística – SISLOG

- Retenciones – MODRET

- Control de Activo Fijo – RS ACTIVO FIJO

- Liquidaciones de Compra – RS SISLIQ

- Flujo de Caja – RS FLUJO NET

Software Contable – Financiero más usado y reconocido por el mercado nacional

Nuestro software CONCAR® CodeBase® es el más utilizado y recomendado a nivel nacional, creado para emitir información gerencial y además simplificar y agilizar el trabajo contable-financiero. Permite obtener estados financieros, reportes por centros de costo, presupuesto, ratios, gráficos, información analítica operativa y tributaria, reportes de cuentas por cobrar y pagar, conciliación bancaria, libros oficiales SUNAT en forma física y electrónica. Emite los estados financieros en soles y dólares ajustados por diferencia de cambio. La versión de nuestro Software CONCAR® CodeBase, trabaja con archivos XBAXBASE(DBF) y está orientado a las pequeñas y medianas empresas, estudios contables. Puede trabajar de uno a cuatro o más usuarios en configuración mono usuario o redes.

NIC'S Y NIIF

Introducción

Las Normas Internacionales de Contabilidad conocidas coloquialmente como NIC son la respuesta a una economía globalizada. En Europa con la llegada de la nueva moneda y proyectos de conformar un mercado de capitales europeo, se hace necesario unificar la información contable con el objeto de hacerla más comprensible para todos.

Las Normas Internacionales de Contabilidad conocidas coloquialmente como NIC son la respuesta a una economía globalizada. En Europa con la llegada de la nueva moneda y proyectos de conformar un mercado de capitales europeo, se hace necesario unificar la información contable con el objeto de hacerla más comprensible para todos.

Las directrices que ha impartido el Parlamento Europeo para su implantación, fijando mínimos para los plazos de entrada en vigor y para los tipos de empresas para las que serán obligatorias. En España a partir del 1 de enero de 2008 el uso de las NIC será obligatorio para todas las empresas, incorporadas al nuevo PGC.

La implantación de las NIC y en el caso español del nuevo Plan General de Contabilidad generará cambios en los siguientes ámbitos:

- El proceso de contabilización

- La presentación y documentos que conforman los estados financieros.

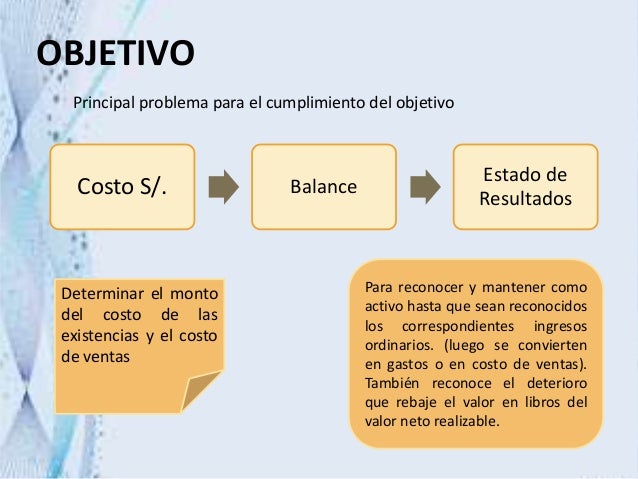

OBJETIVO

El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones generales para la presentación de los estados financieros y, a continuación, ofrece guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre el contenido de los estados a publicar por las empresas. Tanto el reconocimiento como la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad.

OBJETIVO

El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones generales para la presentación de los estados financieros y, a continuación, ofrece guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre el contenido de los estados a publicar por las empresas. Tanto el reconocimiento como la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad.

¿Qué son las NIC'S?

NIC es la abreviatura de Normas Internacionales de Contabilidad. Estas son pautas generales acerca del tratamiento contable establecidas a nivel mundial por el International Accounting Standards Board con el fin de estandarizar la información que se presenta en los estados financieros. Por ejemplo, la NIC 02, referida a los inventarios o existencias, establece que el costo de éstos se compone del valor de compra, derechos de importación, transporte y otros impuestos, así como de los costos atribuibles a su adquisición. También señala que los métodos de costeo permitidos son el FIFO, LIFO y PPP. Sobre estas disposiciones generales la legislación local puede dictar disposiciones particulares, por ejemplo señalar que sólo es aplicable uno u otro, o más de uno, de dichos métodos.

NIC es la abreviatura de Normas Internacionales de Contabilidad. Estas son pautas generales acerca del tratamiento contable establecidas a nivel mundial por el International Accounting Standards Board con el fin de estandarizar la información que se presenta en los estados financieros. Por ejemplo, la NIC 02, referida a los inventarios o existencias, establece que el costo de éstos se compone del valor de compra, derechos de importación, transporte y otros impuestos, así como de los costos atribuibles a su adquisición. También señala que los métodos de costeo permitidos son el FIFO, LIFO y PPP. Sobre estas disposiciones generales la legislación local puede dictar disposiciones particulares, por ejemplo señalar que sólo es aplicable uno u otro, o más de uno, de dichos métodos.

Gracias a la estandarización propiciada por las NIC, los inversionistas, analistas financieros y el público en general pueden comparar sin problema los informes financieros de las empresas, teniendo la seguridad de que en dicho país se aplican prácticas contables similares a las de otros países.

NIIF

NIIF para Pequeñas y Medianas Empresas

En julio de 2009, la IASB publicó la versión de las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Empresas (IFRS for SMEs, por sus siglas en inglés). Las NIIF para PyMEs son una versión simplificada de las NIIF. Las 5 características de esta simplificación son:

Algunos temas en las NIIF-Totales son omitidos ya que no son relevantes para las PyMEs típicas

Algunas alternativas a políticas contables en las NIIF-Totales no son permitidas ya que una metodología simple está disponible para las PyMEs.

Simplificación de muchos principios de reconocimiento y medición de aquellos que están en las NIIF-Totales

Sustancialmente menos revelaciones

Simplificación de Exposición de motivos

Actualmente, más de 100 países requieren o permiten a las empresas cumplir con las normas NIIF. Genera oportunidades estratégicas para transformar la información financiera mundial. Permite:

- Reducir la diversidad y la complejidad de las políticas contables

- Estandarizar y mejorar la información empresarial y legal

- Mejorar los marcos de control y gobernabilidad de la información

- Reducir el número de libros contables y sistemas de apoyo necesarios para cumplir los diversos requerimientos de información

- Utilizar la tecnología para automatizar y aumentar la sostenibilidad

- Optimizar los flujos de efectivo a través de la planificación fiscal

martes, 31 de mayo de 2016

SIAF Y ESTADOS FINANCIEROS

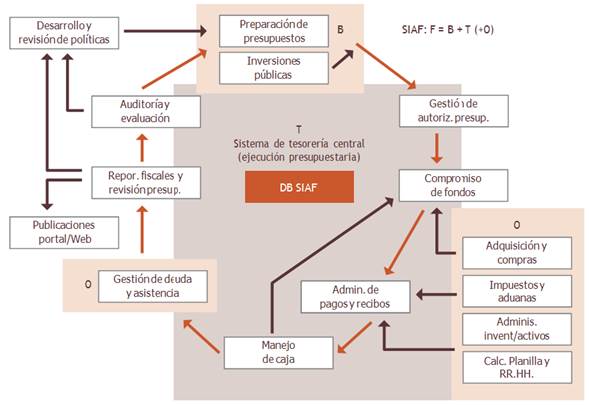

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA (SIAF)

¿Qué es el SIAF?

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.

El SIAF ha sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras (UEs).

El registro, al nivel de las UEs, está organizado en 2 partes:

Registro Administrativo (Fases Compromiso, Devengado, Girado) y

Registro Contable (contabilización de las Fases así como Notas Contables).

La integración del SIAF con otros sistemas y funcionalidades administrativas

COMPRAS Y CONTRATACIONES

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.

Este sistema se vincula principalmente con el componente de presupuesto del SIAF, en la formula- ción presupuestaria (por medio del plan anual de compras, contrataciones y obras), y en la ejecución pre- supuestaria (en eventos como la afectación preventiva, el compromiso y el devengado, por la ejecución de compras o contratos).

ADMINISTRACIÓN DE PAGOS AL PERSONAL

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

ADMINISTRACIÓN DE BIENES

INVERSIONES PUBLICAS

EL NIVEL DE INTEGRACION O INTEROPERABILIDAD EN ALC

FUENTE:http://www.monografias.com/trabajos108/sistemas-integrados-administracion-financiera-siaf/sistemas-integrados-administracion-financiera-siaf.shtml#laintegraa

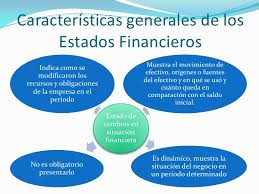

ESTADOS FINANCIEROS

DEFINICIÓN

DEFINICIÓN

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

CLASIFICACIÓN DE LOS ESTADOS FINANCIEROS

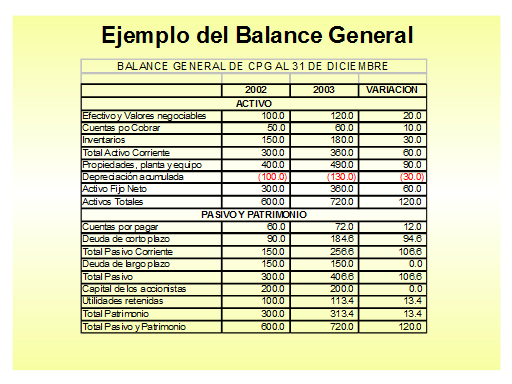

BALANCE GENERAL

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Muestra hechos realizados en todo un periodo, compara costos dela empresa contra los ingresos habidos y muestra si hay utilidades para pagar diversos dividendos, que haya realizado en un periodo determinado.

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.

Gasto: Representan flujos de salida de recursos de disminuciones del activo o incrementos del pasivo o combinaciones de ambos.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Mide la variación de patrimonio originado por las transacciones comerciales realizadas por la empresa entre el principio y el final del periodo contable.

muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, ademas de la aplicación de las ganancias retenidas en periodos anteriores.

FUENTE: http://contabilidad5.bligoo.pe/clasificacion-de-los-estados-financieros#.V4RwhOjhDIU

¿Qué es el SIAF?

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.El SIAF ha sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras (UEs).

El registro, al nivel de las UEs, está organizado en 2 partes:

Registro Administrativo (Fases Compromiso, Devengado, Girado) y

Registro Contable (contabilización de las Fases así como Notas Contables).

La integración del SIAF con otros sistemas y funcionalidades administrativas

COMPRAS Y CONTRATACIONES

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.Este sistema se vincula principalmente con el componente de presupuesto del SIAF, en la formula- ción presupuestaria (por medio del plan anual de compras, contrataciones y obras), y en la ejecución pre- supuestaria (en eventos como la afectación preventiva, el compromiso y el devengado, por la ejecución de compras o contratos).

ADMINISTRACIÓN DE PAGOS AL PERSONAL

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

exactitud el número de funcionarios públicos y los costos de sus remuneraciones, y simular el impacto económico de propuestas de modernización (creación de carreras, incrementos de vacantes o de sueldos, etc).

ADMINISTRACIÓN DE BIENES

El sistema de administración de bienes es el conjunto de normas, recursos y procedimientos administra- tivos que intervienen en la administración de los bienes físicos del Estado, ya sean de dominio público o privado, muebles o inmuebles, o de consumo no durable.

INVERSIONES PUBLICAS

El sistema de inversiones públicas coordina y regula la planificación y gestión de los programas o proyectos de inversión pública. Integra todos los principios, metodologías, normas y procedimientos que orientan la formulación, ejecución y evaluación de los programas y proyectos de inversión realizados con fondos públicos (asociados o no con el sector privado), con el objeto de que respondan a las estrategias y políticas de crecimiento y desarrollo económico y social de la nación.

EL NIVEL DE INTEGRACION O INTEROPERABILIDAD EN ALC

Los modelos más avanzados de SIAF buscan la integración o interoperabilidad de sus funciones básicas con las funciones administrativas de otros sistemas para garantizar un flujo más homogéneo de información, agilizar los procesos de gestión con registros únicos de información (evitando la doble digitación y reduciendo costos), asegurar la calidad y consistencia de los datos disponibles, y apoyar la toma de decisiones de forma más segura, transparente y sistemática.

FUENTE:http://www.monografias.com/trabajos108/sistemas-integrados-administracion-financiera-siaf/sistemas-integrados-administracion-financiera-siaf.shtml#laintegraa

ESTADOS FINANCIEROS

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

CLASIFICACIÓN DE LOS ESTADOS FINANCIEROS

BALANCE GENERAL

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Activos: Dinero que se encuentra físicamente en la empresa, dinero depositado en el banco, o bienes.

Pasivo: Incluye las deudas que tiene la empresa con sus proveedores, con bancos y otras entidades financieras.

Patrimonio: Aportaciones hechas por los socios y beneficios o utilidades que a obtenido la empresa.

ESTADO DE GANANCIAS Y PERDIDAS

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.Gasto: Representan flujos de salida de recursos de disminuciones del activo o incrementos del pasivo o combinaciones de ambos.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Mide la variación de patrimonio originado por las transacciones comerciales realizadas por la empresa entre el principio y el final del periodo contable.

muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, ademas de la aplicación de las ganancias retenidas en periodos anteriores.

FUENTE: http://contabilidad5.bligoo.pe/clasificacion-de-los-estados-financieros#.V4RwhOjhDIU

domingo, 22 de mayo de 2016

DOCUMENTACIÓN MERCANTIL

DEFINICIÓN DE DOCUMENTOS MERCANTILES

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad.

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para:

Certificar los registros contables realizados en libros de contabilidad.

Probar un hecho desde el punto de vista legal.

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

Documentos Negociables. Son todos aquellos documentos que se pueden negociar a través de endosos, descuentos en una entidad financiera antes de su vencimiento.

Documentos no Negociables. Son todos aquellos documentos que sirven de base para los registros en los libros de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

IMPORTANCIA DE LOS DOCUMENTOS MERCANTILES

La Importancia de la documentación mercantil es tal que ha creado normas especiales de carácter técnico y disposiciones legales para impresión, archivo y conservación de los distintos documentos que se utilizan en las operaciones mercantiles.Los Documentos Mercantiles permiten dejar constancia de todas las operaciones mercantiles que se realiza en las empresas a través de los Documentos Mercantiles Negociables y No Negociables. permite a la organización de documento y se hace mas fácil el rendimiento de los negocios.Tanto la Letra de Cambio, el Pagaré como el Cheque son documentos de crédito son mucha importancia ya que los mismos conforman una garantía de recuperación del valor de la prestación de un servicio o de la venta de algún bien, ya sea mueble o inmueble; puesto que mediante su emisión, el tomador puede recurrir a fuentes legales establecidas, como ya se dijo en el Código de Comercio, para hacer efectivo su pago.

La Importancia de la documentación mercantil es tal que ha creado normas especiales de carácter técnico y disposiciones legales para impresión, archivo y conservación de los distintos documentos que se utilizan en las operaciones mercantiles.Los Documentos Mercantiles permiten dejar constancia de todas las operaciones mercantiles que se realiza en las empresas a través de los Documentos Mercantiles Negociables y No Negociables. permite a la organización de documento y se hace mas fácil el rendimiento de los negocios.Tanto la Letra de Cambio, el Pagaré como el Cheque son documentos de crédito son mucha importancia ya que los mismos conforman una garantía de recuperación del valor de la prestación de un servicio o de la venta de algún bien, ya sea mueble o inmueble; puesto que mediante su emisión, el tomador puede recurrir a fuentes legales establecidas, como ya se dijo en el Código de Comercio, para hacer efectivo su pago.

CLASIFICACIÓN DE LOS DOCUMENTOS MERCANTILES

DOCUMENTOS MERCANTILES NEGOCIABLES.

LETRA DE CAMBIO :

Documento mediante el cual una persona ordena, a otra que pague a favor de un tercero una determinada cantidad de dinero.

PAGARE :

Es un documento mediante el cual la persona que firma es denominada suscriptor, y esta obligado a pagar incondicionalmente una cantidad de dinero en una fecha determinada.

CHEQUE:

Documento escrito a través del cual se ordena un instituto de crédito donde se tenga una cierta cantidad de dinero.

DOCUMENTOS MERCANTILES NO NEGOCIABLES

RECIBO :

Documento en el cual quien firma, reconoce haber recibido la cantidad que en el mismo se expresa por concepto de dinero u otra cosa.

FACTURA :

Es la nota que el vendedor entrega al comprador , en el que se detallan las mercancías compradas.

sábado, 21 de mayo de 2016

TERMINOLOGÍA WEB

WiMAX, siglas de Worldwide Interoperability for Microwave Access (interoperabilidad mundial para acceso por microondas ), es una norma de transmisión de datos que utiliza las ondas de radio en las frecuencias de 2,5 a 5,8 GHz y puede tener una cobertura de hasta 50 km. Es una tecnología dentro de las conocidas como tecnologías de última milla, también conocidas como bucle local que permitla recepción de datos por microondas y retransmisión por ondas de radio .

WiMAX, siglas de Worldwide Interoperability for Microwave Access (interoperabilidad mundial para acceso por microondas ), es una norma de transmisión de datos que utiliza las ondas de radio en las frecuencias de 2,5 a 5,8 GHz y puede tener una cobertura de hasta 50 km. Es una tecnología dentro de las conocidas como tecnologías de última milla, también conocidas como bucle local que permitla recepción de datos por microondas y retransmisión por ondas de radio .El único organismo habilitado para certificar el cumplimiento del estándar y la interoperabilidad entre equipamiento de distintos fabricantes es el Wimax Forum: todo equipamiento que no cuente con esta certificación, no puede garantizar su interoperabilidad con otros productos.

WIRELESS

Wireless (inalámbrico o sin cables) es un término usado para describir las telecomunicaciones en las cuales las ondas electromagnéticas (en vez de cables) llevan la señal sobre parte o toda la trayectoria de la comunicación. Algunos dispositivos de monitorización, tales como alarmas, emplean ondas acústicas a frecuencias superiores a la gama de audiencia humana; éstos también se clasifican a veces como wireless.

Wireless (inalámbrico o sin cables) es un término usado para describir las telecomunicaciones en las cuales las ondas electromagnéticas (en vez de cables) llevan la señal sobre parte o toda la trayectoria de la comunicación. Algunos dispositivos de monitorización, tales como alarmas, emplean ondas acústicas a frecuencias superiores a la gama de audiencia humana; éstos también se clasifican a veces como wireless.Los primeros transmisores sin cables vieron la luz a principios del siglo XX usando la radiotelegrafía (código Morse).

BLUETOOTH

Es una especificación industrial para Redes Inalámbricas de Área Personal (WPAN) que posibilita la transmisión de voz y datos entre diferentes dispositivos mediante un enlace por radiofrecuencia en la banda ISM de los 2,4 GHz. Los principales objetivos que se pretenden conseguir con esta norma son:

Facilitar las comunicaciones entre equipos móviles.

Eliminar los cables y conectores entre éstos.

Ofrecer la posibilidad de crear pequeñas redes inalámbricas y facilitar la sincronización de datos entre equipos personales.

VIRUS

Un virus es un malware que tiene por objetivo alterar el funcionamiento normal del ordenador, sin el permiso o el conocimiento del usuario. Los virus pueden destruir, de manera intencionada, los datos almacenados en una computadora, aunque también existen otros más inofensivos, que solo producen molestias.

Un virus es un malware que tiene por objetivo alterar el funcionamiento normal del ordenador, sin el permiso o el conocimiento del usuario. Los virus pueden destruir, de manera intencionada, los datos almacenados en una computadora, aunque también existen otros más inofensivos, que solo producen molestias.

ANTIVIRUS

El antivirus es un programa queayuda a proteger su computadora contra la mayoría de los virus, worms, troyanos y otros invasores indeseados que puedan infectar su ordenador.

El antivirus debe ser actualizado frecuentemente, pues con tantos códigos maliciosos siendo descubiertos todos los días, los productos pueden hacerse obsoletos rápidamente.

HACKER

HACKER

Un hacker es alguien que descubre las debilidades de un computador o de una red informática, aunque el término puede aplicarse también a alguien con un conocimiento avanzado de computadoras y de redes informáticas. Los hackers pueden estar motivados por una multitud de razones, incluyendo fines de lucro, protesta o por el desafío.l término hacker es reclamado por los programadores, quienes argumentan que alguien que irrumpe en las computadoras se denomina «cracker»

CRACKER

Un hacker es un individuo que crea y modifica software y hardware de computadoras, para desarrollar nuevas funciones o adaptar las antiguas, sin que estas modificaciones sean dañinas para el usuario del mismo.

Los hackers y crackers son individuos de la sociedad moderna que poseen conocimientos avanzados en el área tecnológica e informática, pero la diferencia básica entre ellos es que los hackers solamente construyen cosas para el bien y los crackers destruyen, y cuando crean algo es únicamente para fines personales.

Los hackers y crackers son individuos de la sociedad moderna que poseen conocimientos avanzados en el área tecnológica e informática, pero la diferencia básica entre ellos es que los hackers solamente construyen cosas para el bien y los crackers destruyen, y cuando crean algo es únicamente para fines personales.

FIREWALL

Cada computadora conectada a internet (y, hablando más genéricamente, a cualquier red informática) es susceptible a ser víctima de un ataque de un pirata informático. La metodología empleada generalmente por el pirata informático consiste en barrer la red (enviando paquetes de datos de manera aleatoria) en busca de una máquina conectada, y luego buscar un "agujero" de seguridad, el cual utilizará para acceder a los datos que allí se encuentren.

Cada computadora conectada a internet (y, hablando más genéricamente, a cualquier red informática) es susceptible a ser víctima de un ataque de un pirata informático. La metodología empleada generalmente por el pirata informático consiste en barrer la red (enviando paquetes de datos de manera aleatoria) en busca de una máquina conectada, y luego buscar un "agujero" de seguridad, el cual utilizará para acceder a los datos que allí se encuentren.

FUENTE:http://www.informatica-hoy.com.ar/aprender-informatica/Que-es-un-Firewall-y-como-funciona.php

PHISHING

ADWARE

Algunos programas adware son también shareware, y en estos los usuarios tienen las opciones de pagar por una versión registrada o con licencia, que normalmente elimina los anuncios.

FUENTE : https://es.wikipedia.org/wiki/Adware

ANTISPAM

El antispam es lo que se conoce como método para prevenir el correo basura. Tanto los usuarios finales como los administradores desistemas de correo electrónico utilizan diversas técnicas contra ello. Algunas de estas técnicas han sido incorporadas en productos, servicios ysoftware para aliviar la carga que cae sobre usuarios y administradores. No existe la fórmula perfecta para solucionar el problema del spam por lo que entre las múltiples existentes unas funcionan mejor que otras, rechazando así, en algunos casos, el correo deseado para eliminar completamente el spam, con los costes que conlleva de tiempo y esfuerzo.

El antispam es lo que se conoce como método para prevenir el correo basura. Tanto los usuarios finales como los administradores desistemas de correo electrónico utilizan diversas técnicas contra ello. Algunas de estas técnicas han sido incorporadas en productos, servicios ysoftware para aliviar la carga que cae sobre usuarios y administradores. No existe la fórmula perfecta para solucionar el problema del spam por lo que entre las múltiples existentes unas funcionan mejor que otras, rechazando así, en algunos casos, el correo deseado para eliminar completamente el spam, con los costes que conlleva de tiempo y esfuerzo.

FUENTE : https://es.wikipedia.org/wiki/Antispam

CRIMEWARE (software criminal)

Tipo de programa de computadora diseñado específicamente para cometer crímenes del tipo financiero o similares, intentando pasar desapercibido por la víctima. Por extensión, también hace referencia a aplicaciones web con iguales objetivos.

Un crimeware puede robar datos confidenciales, contraseñas, información bancaria, etc. y también puede servir para robar la identidad o espiar a una persona o empresa.

El término fue ideado por Peter Cassidy, secretario general del Anti-Phishing Working Group, para distinguir este tipo de programas de otros malignos como malwares, spywares, adwares, etc. (aunque muchas veces éstos emplean técnicas similares para propagarse o actuar).

FUENTE: http://www.alegsa.com.ar/Dic/cr imeware.php

MALWARE

Cualquier programa creado con intenciones de molestar, dañar o sacar provecho en las computadoras infectadas.

En general, es fácil determinar si un programa es (o contiene) un malware: sus actividades son ocultas y no son anunciadas al usuario. Pero existen casos en que la distinción no es clara, provocando hasta demandas por parte de los desarrolladores de estos programas a los antivirus y antiespías que los detectan como malignos.

FUENTE: http://www.alegsa.com.ar/Dic/malware.php

PHARMING

El pharming (que se pronuncia como “farming”) constituye otra forma de fraude en línea, muy similar a su pariente, el phishing. Los pharmers (los autores de los fraudes basados en esta técnica del pharming) utilizan los mismos sitios Web falsos y el robo de información confidencial para perpetrar estafas en línea, pero, en muchos sentidos, es mucho más difícil detectarlos, ya que no necesitan que la víctima acepte un mensaje "señuelo".

En lugar de depender por completo de que los usuarios hagan clic en los vínculos engañosos que se incluyen en mensajes de correo electrónico falsos, el pharming redirige a sus víctimas al sitio Web falso, incluso si escriben correctamente la dirección Web de su banco o de otro servicio en línea en el explorador de Internet.

FUENTE: http://www.symantec.com/region/mx/avcenter/cybercrime/pharming.html

SPAM

Se llama spam o correo basura a los mensajes no solicitados, no deseados o de remitente desconocido y que son sumamente molestosos.

FUENTE: http://www.seguridadpc.net/spam.htm

SPYWARE

El spyware es un software que recopila información de un ordenador y después transmite esta información a una entidad externa sin el conocimiento o el consentimiento del propietario del ordenador.

El spyware es un software que recopila información de un ordenador y después transmite esta información a una entidad externa sin el conocimiento o el consentimiento del propietario del ordenador.

El término spyware también se utiliza más ampliamente para referirse a otros productos que no son estrictamente spyware. Estos productos, realizan diferentes funciones, como mostrar anuncios no solicitados (pop-up), recopilar información privada, redirigir solicitudes de páginas e instalar marcadores de teléfono.

Un spyware típico se auto instala en el sistema afectado de forma que se ejecuta cada vez que se pone en marcha el ordenador (utilizando CPU y memoria RAM, reduciendo la estabilidad del ordenador), y funciona todo el tiempo, controlando el uso que se hace de Internet y mostrando anuncios relacionados.

Un spyware típico se auto instala en el sistema afectado de forma que se ejecuta cada vez que se pone en marcha el ordenador (utilizando CPU y memoria RAM, reduciendo la estabilidad del ordenador), y funciona todo el tiempo, controlando el uso que se hace de Internet y mostrando anuncios relacionados.

Sin embargo, a diferencia de los virus, no se intenta replicar en otros ordenadores, por lo que funciona como un parásito.

FUENTE: http://www.masadelante.com/faqs/que-es-spyware

CRIMEWARE (software criminal)

Tipo de programa de computadora diseñado específicamente para cometer crímenes del tipo financiero o similares, intentando pasar desapercibido por la víctima. Por extensión, también hace referencia a aplicaciones web con iguales objetivos.

Un crimeware puede robar datos confidenciales, contraseñas, información bancaria, etc. y también puede servir para robar la identidad o espiar a una persona o empresa.

El término fue ideado por Peter Cassidy, secretario general del Anti-Phishing Working Group, para distinguir este tipo de programas de otros malignos como malwares, spywares, adwares, etc. (aunque muchas veces éstos emplean técnicas similares para propagarse o actuar).

FUENTE: http://www.alegsa.com.ar/Dic/cr imeware.php

MALWARE

Cualquier programa creado con intenciones de molestar, dañar o sacar provecho en las computadoras infectadas.

En general, es fácil determinar si un programa es (o contiene) un malware: sus actividades son ocultas y no son anunciadas al usuario. Pero existen casos en que la distinción no es clara, provocando hasta demandas por parte de los desarrolladores de estos programas a los antivirus y antiespías que los detectan como malignos.

FUENTE: http://www.alegsa.com.ar/Dic/malware.php

PHARMING

El pharming (que se pronuncia como “farming”) constituye otra forma de fraude en línea, muy similar a su pariente, el phishing. Los pharmers (los autores de los fraudes basados en esta técnica del pharming) utilizan los mismos sitios Web falsos y el robo de información confidencial para perpetrar estafas en línea, pero, en muchos sentidos, es mucho más difícil detectarlos, ya que no necesitan que la víctima acepte un mensaje "señuelo".

En lugar de depender por completo de que los usuarios hagan clic en los vínculos engañosos que se incluyen en mensajes de correo electrónico falsos, el pharming redirige a sus víctimas al sitio Web falso, incluso si escriben correctamente la dirección Web de su banco o de otro servicio en línea en el explorador de Internet.

FUENTE: http://www.symantec.com/region/mx/avcenter/cybercrime/pharming.html

SPAM

Se llama spam o correo basura a los mensajes no solicitados, no deseados o de remitente desconocido y que son sumamente molestosos.

FUENTE: http://www.seguridadpc.net/spam.htm

SPYWARE

El spyware es un software que recopila información de un ordenador y después transmite esta información a una entidad externa sin el conocimiento o el consentimiento del propietario del ordenador.

El spyware es un software que recopila información de un ordenador y después transmite esta información a una entidad externa sin el conocimiento o el consentimiento del propietario del ordenador.El término spyware también se utiliza más ampliamente para referirse a otros productos que no son estrictamente spyware. Estos productos, realizan diferentes funciones, como mostrar anuncios no solicitados (pop-up), recopilar información privada, redirigir solicitudes de páginas e instalar marcadores de teléfono.

Un spyware típico se auto instala en el sistema afectado de forma que se ejecuta cada vez que se pone en marcha el ordenador (utilizando CPU y memoria RAM, reduciendo la estabilidad del ordenador), y funciona todo el tiempo, controlando el uso que se hace de Internet y mostrando anuncios relacionados.

Un spyware típico se auto instala en el sistema afectado de forma que se ejecuta cada vez que se pone en marcha el ordenador (utilizando CPU y memoria RAM, reduciendo la estabilidad del ordenador), y funciona todo el tiempo, controlando el uso que se hace de Internet y mostrando anuncios relacionados.Sin embargo, a diferencia de los virus, no se intenta replicar en otros ordenadores, por lo que funciona como un parásito.

FUENTE: http://www.masadelante.com/faqs/que-es-spyware

Suscribirse a:

Entradas (Atom)