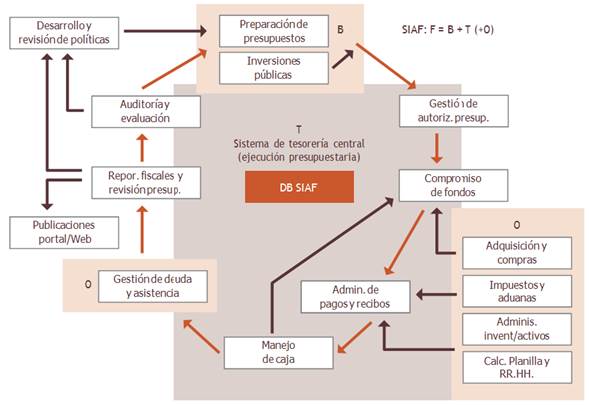

¿Qué es el SIAF?

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.El SIAF ha sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras (UEs).

El registro, al nivel de las UEs, está organizado en 2 partes:

Registro Administrativo (Fases Compromiso, Devengado, Girado) y

Registro Contable (contabilización de las Fases así como Notas Contables).

La integración del SIAF con otros sistemas y funcionalidades administrativas

COMPRAS Y CONTRATACIONES

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.

El sistema de compras y contrataciones está constituido por un conjunto de principios, normas, órganos, recursos y procedimientos mediante cuya operación se permite que el sector público obtenga los bie- nes y servicios necesarios para cumplir con su gestión y atender las demandas sociales, con oportunidad, al mejor precio posible de mercado y con la calidad adecuada.Este sistema se vincula principalmente con el componente de presupuesto del SIAF, en la formula- ción presupuestaria (por medio del plan anual de compras, contrataciones y obras), y en la ejecución pre- supuestaria (en eventos como la afectación preventiva, el compromiso y el devengado, por la ejecución de compras o contratos).

ADMINISTRACIÓN DE PAGOS AL PERSONAL

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

Este sistema se vincula con el SIAF principalmente en la formulación del presupuesto (por estimaciones de gastos de remuneración, ocupación de cargos y sus modificaciones durante el año) y la ejecución presupuestaria (por los compromisos y devengados de las planillas salariales, además de los pagos de la nómina). El avance de sistemas de personal con las mismas características que los SIAF (sistema único, gestión central y operación descentralizada) es fundamental para cualquier proyecto de modernización del servicio civil en los sectores públicos de la región. Esto se debe a que dichos sistemas permiten conocer con

exactitud el número de funcionarios públicos y los costos de sus remuneraciones, y simular el impacto económico de propuestas de modernización (creación de carreras, incrementos de vacantes o de sueldos, etc).

ADMINISTRACIÓN DE BIENES

El sistema de administración de bienes es el conjunto de normas, recursos y procedimientos administra- tivos que intervienen en la administración de los bienes físicos del Estado, ya sean de dominio público o privado, muebles o inmuebles, o de consumo no durable.

INVERSIONES PUBLICAS

El sistema de inversiones públicas coordina y regula la planificación y gestión de los programas o proyectos de inversión pública. Integra todos los principios, metodologías, normas y procedimientos que orientan la formulación, ejecución y evaluación de los programas y proyectos de inversión realizados con fondos públicos (asociados o no con el sector privado), con el objeto de que respondan a las estrategias y políticas de crecimiento y desarrollo económico y social de la nación.

EL NIVEL DE INTEGRACION O INTEROPERABILIDAD EN ALC

Los modelos más avanzados de SIAF buscan la integración o interoperabilidad de sus funciones básicas con las funciones administrativas de otros sistemas para garantizar un flujo más homogéneo de información, agilizar los procesos de gestión con registros únicos de información (evitando la doble digitación y reduciendo costos), asegurar la calidad y consistencia de los datos disponibles, y apoyar la toma de decisiones de forma más segura, transparente y sistemática.

FUENTE:http://www.monografias.com/trabajos108/sistemas-integrados-administracion-financiera-siaf/sistemas-integrados-administracion-financiera-siaf.shtml#laintegraa

ESTADOS FINANCIEROS

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

CLASIFICACIÓN DE LOS ESTADOS FINANCIEROS

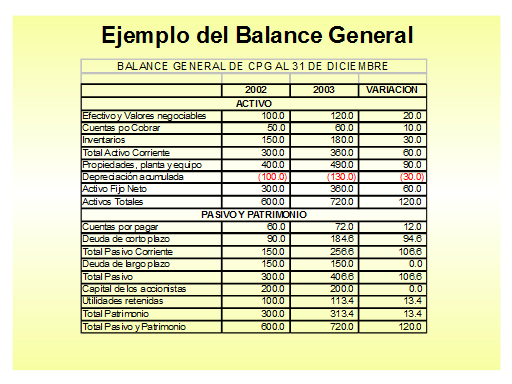

BALANCE GENERAL

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Es el documento contable que informa en una fecha determinada la situación financiera de las empresas, presentando en dorma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

Activos: Dinero que se encuentra físicamente en la empresa, dinero depositado en el banco, o bienes.

Pasivo: Incluye las deudas que tiene la empresa con sus proveedores, con bancos y otras entidades financieras.

Patrimonio: Aportaciones hechas por los socios y beneficios o utilidades que a obtenido la empresa.

ESTADO DE GANANCIAS Y PERDIDAS

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.

Ingresos: Representan entrada de recursos en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambas, que generan incrementos en el patrimonio neto.Gasto: Representan flujos de salida de recursos de disminuciones del activo o incrementos del pasivo o combinaciones de ambos.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Mide la variación de patrimonio originado por las transacciones comerciales realizadas por la empresa entre el principio y el final del periodo contable.

muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, ademas de la aplicación de las ganancias retenidas en periodos anteriores.

FUENTE: http://contabilidad5.bligoo.pe/clasificacion-de-los-estados-financieros#.V4RwhOjhDIU

Buenaaaaaaaaaaaaaaaaaaaaaaa

ResponderBorrarBuena amiwis *w*

ResponderBorrarEso es contabilidad jaja

ResponderBorrarTu blogg esta bonititis lokilla:3

ResponderBorrarBuen trabajo amiga y buena informacion

ResponderBorrarUmmh, todo es referido a contabilidad me ayudo mucho

ResponderBorraresta espectacular

ResponderBorrarEste comentario ha sido eliminado por el autor.

ResponderBorrarGracias por sus comentarios :D

ResponderBorrar